Droits succession entre frères et sœurs - le coût et les solutions

1/10/2026

Loading...

1/10/2026

Perdre un frère ou une sœur est une épreuve. Découvrir ensuite que l'État réclame jusqu'à 45 % de l'héritage en est une autre. La succession entre collatéraux figure parmi les plus lourdement taxées du droit français. Là où un enfant bénéficie d'un abattement de 100 000 €, un frère ou une sœur ne dispose que de 15 932 €. Oui, on ne peut faire plus précis...

Comme toujours et heureusement, des solutions existent. Une exonération totale est même possible sous certaines conditions bien spécifiques. Donations anticipées, assurance-vie, démembrement : plusieurs leviers permettent d'alléger considérablement la facture fiscale.

Mais avant de chercher à optimiser, prenons le temps de bien comprendre comment se déroule une succession entre frère et soeur.

Les frères et sœurs ne sont pas des héritiers prioritaires. Leur tour ne vient que si le défunt n'a laissé ni conjoint ni enfants ni petits-enfants.

L'ordre est strict. Si les parents du défunt sont encore en vie, ils héritent aussi, et le patrimoine est partagé. Cela impose un partage du patrimoine souvent inattendu.

Voici la liste des héritiers qui passent toujours avant la fratrie :

Si ni enfants, ni conjoints, la répartition se fait comme suit : Si les deux parents sont encore en vie : ils reçoivent chacun un quart de la succession. Les trois quarts restants reviennent aux frères et sœurs, à parts égales.

Si un seul parent est vivant : ce parent reçoit un quart. Les frères et sœurs se partagent les trois quarts restants.

Si aucun parent n'est en vie : la totalité de la succession revient aux frères et sœurs, divisée en parts égales.

Prenons un cas concret. Marc décède sans enfant ni épouse. Ses parent sont décédés quelques années plus tôt. Il laisse une sœur et un frère. Tout son patrimoine sera automatiquement partagé en deux parts égales. Imaginons maintenant que Marc possède un patrimoine de 300 000€. Sa soeur et son frère recevront chacun 150 000€. C'est pas mal non ?

Attention ! Ça, c'est avant que la fiscalité ne passe par là... et comme on va le voir, c'est loin d'être un détail.

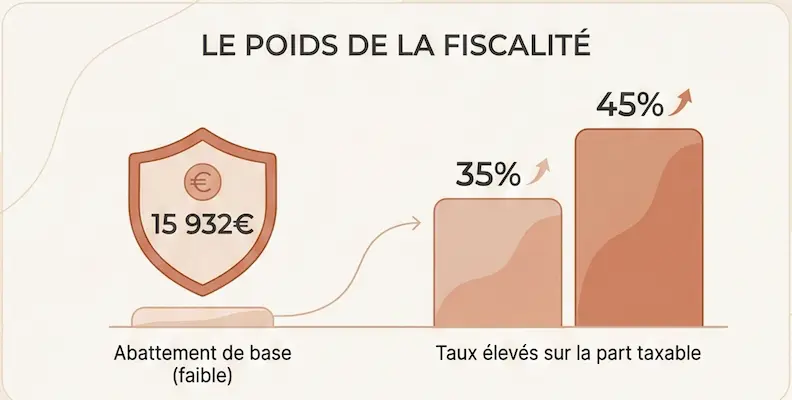

Ici, pas de cadeau. Contrairement aux enfants, la fiscalité entre frères et sœurs est très lourde. Notez bien les taux : 35 % pour la part reçue jusqu'à 24 430 €, et 45 % au-delà.

Ces taux élevés peuvent transformer une succession en problème financier. Il arrive souvent qu'on doive vendre des biens pour payer les droits de succession.

Avant de calculer l'impôt, l'administration fiscale déduit une petite somme. C'est un montant retiré automatiquement de la part de chaque frère ou sœur.

Le montant exact est de 15 932 €. C'est peu comparé à l'abattement de 100 000 € pour un enfant. Ce montant est faible face aux taux appliqués ensuite, et cet abattement de 15 932 € ne suffit souvent pas.

Pour remettre dans le contexte, voici les abattement liés aux autres membres de la familles :

| Lien de parenté | Abattement |

|---|---|

| Enfant | 100 000 € |

| Petit-enfant (donation) | 31 865 € |

| Frère ou sœur | 15 932 € |

| Neveu ou nièce | 7 967 € |

| Autre héritier | 1 594 € |

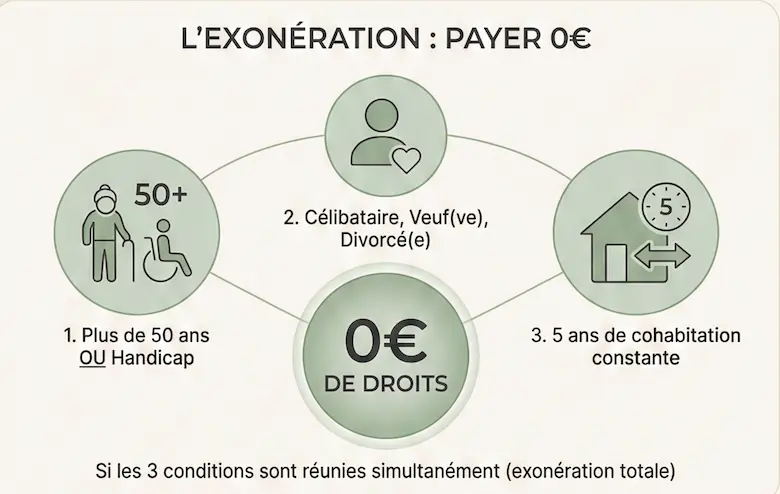

C'est une opportunité rare, mais vous pouvez éviter de payer le moindre centime. Mais pour cela, il faut impérativement cocher trois cases précises, car ces critères sont cumulatifs. Si une seule condition manque à l'appel, l'exonération saute immédiatement.

Voici la liste stricte imposée par l'administration pour supprimer les droits succession frère sœur :

Ne prenez surtout pas la condition du domicile commun à la légère, c'est souvent le point sensible. Ce n'est pas juste une question d'adresse postale sur une enveloppe. Il faut prouver une véritable communauté de vie, totalement ininterrompue pendant 5 ans.

Préparez vos preuves concrètes pour éviter le redressement : factures communes (EDF, téléphone), avis d'imposition à la même adresse ou témoignages. L'administration fiscale est très pointilleuse sur ce critère et la moindre interruption peut remettre en cause l'exonération totale.

Si vous ne remplissez pas les conditions de l'exonération totale, tout n'est pas perdu. D'autres abattements peuvent s'appliquer sur les droits succession frère sœur. Un tableau simple vaut mieux qu'un long discours pour y voir clair.

Il existe un filet de sécurité pour les héritiers vulnérables. Si votre frère ou sœur est en situation de handicap, un abattement spécial s'ajoute.

On parle de 159 325 € déduits de la part taxable. C'est accordé à tout héritier incapable de subvenir à ses besoins par le travail suite à une infirmité physique ou mentale.

Les chiffres donnent vite le tournis. Pour bien comprendre, le mieux est de visualiser les choses. Le tableau suivant résume les abattements et les taux selon votre situation.

| Situation de l'héritier | Abattement applicable | Taux d'imposition sur la part taxable |

|---|---|---|

| Cas général | 15 932 € | 35 % jusqu'à 24 430 €, 45 % au-delà |

| Héritier en situation de handicap | 175 257 € (15 932 € + 159 325 €) | 35 % jusqu'à 24 430 € / 45 % au-delà |

| Héritier remplissant les 3 conditions d'exonération | Totalité de la part reçue | 0% (Exonération totale) |

Assurance-vie, SCI familiale, donation du vivant... sont autant de moyens courants d'alléger la note fiscale et pas spécialement spécifique à la succession frère-soeur.

Mais attention au piège classique qu'on oublie souvent. Les donations que le frère ou la sœur a reçues du défunt de son vivant ne sont pas sans conséquence.

Si une donation date de moins de 15 ans, l'abattement de 15 932 € peut être réduit, voire annulé. Cela augmente la part taxable et l'impôt final. Un détail qui peut coûter cher.

Face à cette fiscalité, on peut se sentir impuissant. Pourtant, des solutions existent, et la meilleure est toujours la même : l'anticipation. C'est un vrai geste d'amour pour ceux qui restent.

Vous vous demandez sûrement ce qu'il en est pour les familles recomposées, une situation si courante aujourd'hui. Rassurez-vous, la réponse de l'administration est limpide sur ce sujet précis.

La loi ne fait aucune distinction fiscale. Que vous soyez frères et sœurs "germains" ou demi-frères ou demi-sœurs, le fisc applique les mêmes règles. Les abattements et les taux des droits succession frère sœur sont strictement identiques pour tout le monde.

Le testament reste votre meilleur allié pour ne pas subir la loi. En l'absence d'enfants, votre liberté de transmission est grande. Vous avez le pouvoir de décider de laisser davantage à un frère ou une sœur spécifique selon vos vœux.

Cependant, comprenez bien que le testament ne change rien aux droits de succession. Il permet de désigner les bénéficiaires, mais le fisc appliquera les mêmes taux de 35% ou 45%. Son rôle est d'organiser, pas d'effacer l'impôt.

Au fond, plus que l'argent, c'est la sérénité que nous voulons laisser. Personne ne souhaite laisser des problèmes derrière soi. Heureusement, il est possible d'agir maintenant pour **préserver la paix familiale** et éviter que vos proches ne se déchirent.

C'est un soulagement immense de savoir que tout est carré. Vous pouvez utiliser des outils simples afin de préparer sa succession pour préserver la paix familiale et épargner à vos proches des démarches administratives pénibles.

Si la fiscalité entre frères et sœurs semble sévère, elle ne doit pas être une fatalité. L'anticipation reste la clé pour protéger ce qui compte vraiment : l'entente familiale. En organisant vos volontés dès maintenant, vous offrez à vos proches bien plus qu'un patrimoine : vous leur laissez de la sérénité, pas des soucis.